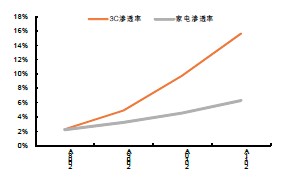

过去10年家电品牌企业和国美、苏宁等专业家电连锁卖场的高速成长,离不开我国所处的消费升级阶段、家电/3C产品渗透率快速提升的大背景。目前我国家电规模增速有所放缓,但产品升级换代和城镇化带来的三四线城市和农村需求释放将继续推动行业稳步增长。产品更快周期加快、智能手机的快速普及,也使3C品类依然具备高成长性。

3C/家电品类由于客单价和标准化高、占款能力强、物流难度低,有利于电商企业快速实现规模突破。龙头B2C电商京东正是以3C品类为切入点,吸引用户流量、积累客户规模,通过持续提升供应链性能、提高配送效率和体验,快速占据了3C/家电品类的线上渠道垄断地位,巨额的资本融资也是保证线上价格优势、现金流持续性和供应链优势打造的必要条件。线上占家电/3C零售规模份额的快速提升,也使苏宁、国美为代表的传统家电连锁企业的垄断地位备受威胁。

由于线上流量红利衰退,消费者品类消费黏性固化,及供应链壁垒业已形成,我们认为线上家电/3C品类的竞争格局基本成型。虽然传统供应链系统和经营效率与线上的差异决定了线下难有价格优势,但无论是家电还是3C品类,线下展示和体验功能难以替代,将线下门店和供应链系统与电商平台相结合的O2O模式将成为长远趋势。从这个角度看,如果苏宁向电商平台的转型未能成功,门店和供应链的重估价值,将是其价值底线。

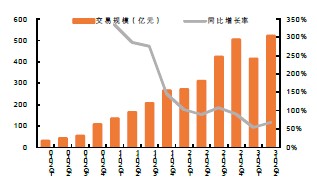

图1、B2C市场3C品类交易规模及增速

图2、线上家电/3C市场占有率快速提升

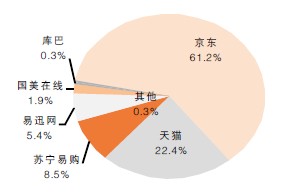

图3、B2C家电电商市场份额0%

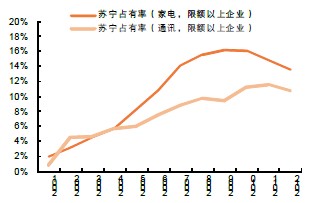

图4、苏宁家电/3C市场占有率明显下滑

供应链系统性能、硬件设施及终端需求密度将决定单位物流成本的高低和商品的配送效率、体验。线上供应链在智能化信息化程度、周转反馈效率和客户需求分析能力上要远强于线下供应链,也倒逼传统供应链系统的变革,未来线上线下渠道竞争将主要集中在供应链打造上。

大家电需要很强的大件物流配送安装能力、物流成本高,由于三四线城市及农村市场幅员广阔、终端需求密度不足,受制于物流成本,目前线上线下龙头在这些区域尚未发力,即使在部分一、二线城市达到50%以上市场份额的苏宁,在三四线市场和欠发达地区的门店渗透率和市场份额依然很低,给区域中小型电器卖场保留了生存空间。随着城镇化战略的推进,未来三四线城市及农村市场将是家电/3C品类的主要增长战场。谁能够在不断提升供应链性能和效率的同时,加速向三四线城市的物流、规模渗透,谁将占据更大的领先优势。

Copyright©北京财资和供应链应用技术研究院 All Rights Reserved 版权所有 复制必究 站长统计 京ICP备0000000000